L'ABE publie des lignes directrices sur les prêts et le suivi

"Une réglementation et une surveillance plus strictes visant à résoudre les problèmes liés aux pratiques de souscription et à la gestion des risques des prêteurs auraient été une approche plus efficace et plus chirurgicale pour contenir la bulle immobilière."

Ben Bernake, président de la Réserve fédérale, 2006-2014

arrière-plan

Le 29 mai 2020, l'Autorité bancaire européenne a publié ses nouvelles lignes directrices sur l'octroi et le suivi des prêts et donc l'interprétation contraignante de l'article 74 de la directive sur les exigences de de 2013.

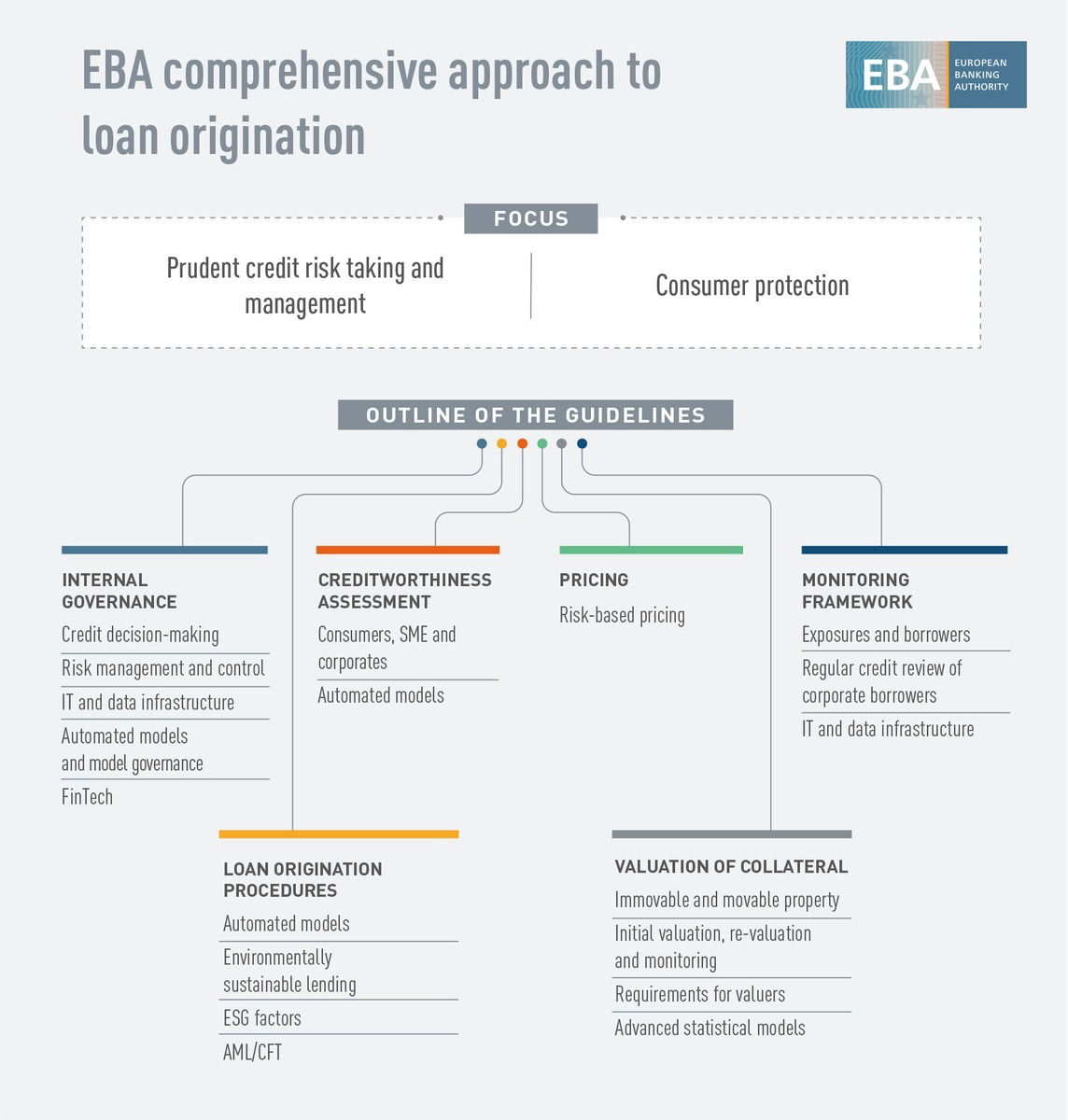

L'objectif des lignes directrices est d'harmoniser et de renforcer les normes de prêt et de surveillance des établissements surveillés afin de pouvoir mieux garantir la stabilité et la durabilité du système financier à l'avenir, même dans des phases de marché plus difficiles. En particulier, les normes sont censées être précisées de manière à empêcher une nouvelle augmentation du volume des prêts non performants (NPL), et ainsi, dans le processus de gestion du risque de crédit, elles sont bien en avance sur les lignes directrices pour la traitement des NPL publié en 2018 ( Lignes directrices sur la gestion des expositions non performantes et renégociées ). Entre autres choses, elles remplacent également les exigences d'évaluation de la solvabilité auparavant en vigueur depuis 2015 ( Lignes directrices de l'ABE sur l'évaluation de la solvabilité ).

En outre, les lignes directrices visent également à aligner les normes d’approvisionnement et de contrôle sur les réglementations européennes en matière de protection des clients.

Horizon temporel de mise en œuvre

Comme indiqué dans la note explicative correspondante, les exigences énoncées ici ne doivent en principe - en particulier à la lumière de la situation actuelle de pandémie - être appliquées qu'après une période de transition sous la forme d'une introduction progressive progressive, qui a été accordée comme suit :

- A partir du 30 juin 2021, demande de crédit aux entreprises nouvellement attribuées

- À partir du 30 juin 2022, demande pour les affaires existantes nouvellement négociées

- A partir du 30 juin 2024 application pour l'ensemble de l'activité existante

Toutefois, la période transitoire accordée ne doit pas faire oublier que tous les éléments essentiels des lignes directrices doivent être mis en œuvre par les établissements soumis à la surveillance centrale dans un délai d'un an

Pour les banques soumises à la surveillance nationale, la mise en œuvre ne sera contraignante qu'une fois que les lignes directrices auront été transposées dans la loi du Land concerné, par exemple pour l'Allemagne, avec une modification MaRisk attendue en 2021.

défis

Contrairement aux réglementations MaRisk pour le domaine juridique allemand, qui sont formulées en principe de manière plus ouverte et donc proportionnellement plus interprétable, il s'agit d'exigences nettement plus étendues et clairement formulées où, malgré toute la proportionnalité conceptuelle, il y a moins de place pour interprétation.

Les directives se concentrent naturellement sur les exigences en matière d'organisation structurelle et de processus, telles que réglementées pour les institutions allemandes dans le BTO 1 de MaRisk.

Toutefois, les lignes directrices ici vont au-delà des processus de crédit originaux et peuvent être divisées en six domaines principaux présentés dans le graphique suivant, qui couvrent l'ensemble du cycle de vie de l'activité de crédit (non performant), de l'attribution des compétences à la décision de crédit. modèles, processus de crédit et reporting jusqu'à l'infrastructure informatique et de données. Cela concerne en particulier les blocs thématiques suivants :

- Gouvernance du risque de crédit et culture du risque

- Procédure d'octroi du prêt

- Vérification de la solvabilité de l'emprunteur (techniquement partie du processus d'octroi du prêt)

- Tarifs

- Valorisation de biens immobiliers et mobiliers

- Système de surveillance

Le sujet relativement nouveau des prêts écologiquement durables est également abordé ici. À l’avenir, les facteurs et risques environnementaux, sociaux et de gouvernance (ESG) devront être intégrés dans l’appétit pour le risque, les politiques de risque, les politiques et les processus de crédit.

Des exigences relatives à la lutte contre le blanchiment d'argent et le financement du terrorisme ont également été intégrées aux lignes directrices, sous la forme d'une description d'exigences élargies dans le domaine du Know Your Customer (KYC).

En outre, les thèmes de la tarification et de l'évaluation des garanties en particulier sont réglementés de manière beaucoup plus approfondie que ce n'est le cas dans les sections correspondantes de MaRisk.

Cependant, étant donné que l'accent est également mis sur le thème du développement et de l'utilisation des modèles, il est surprenant que - contrairement aux souhaits exprimés par les instituts supervisés lors du processus de consultation - il n'y ait aucune référence à l'intelligence artificielle et aux techniques d'apprentissage automatique. et même celles-ci. La définition des « innovations technologiques destinées aux prêts » envisagée dans les lignes directrices n'est pas claire sur cette question. En principe, il existe ici des lignes directrices plutôt approximatives, comme la référence au fait que les modèles interprétables peuvent être préférables à ceux qui nécessitent une explication.

L'ABE elle-même fait référence au rapport sur le Big Data et l'analyse avancée , dans lequel huit éléments dits de confiance ont été définis. Les lignes directrices doivent donc être lues en lien avec ce rapport, notamment en lien avec l’utilisation des techniques d’intelligence artificielle qui se répandent dans l’industrie.

Toutefois, dans l’ensemble, on peut supposer que la plupart des institutions surveillées seront confrontées à des exigences élevées et à des ajustements tout au long de la chaîne de valeur. Les besoins d’investissement matériels et les efforts du projet associés doivent également tenir compte du court horizon de mise en œuvre.

Recommandation

Dans ce contexte, nous recommandons à toutes les institutions couvertes par la CRD de se familiariser immédiatement avec les lignes directrices publiées - si cela n'a pas déjà été fait lors du processus de consultation - et d'identifier les mesures nécessaires et de planifier leur mise en œuvre.

Une approche en plusieurs étapes est recommandée :

- Comparaison des lignes directrices avec le MaRisk déjà valable

- Détermination des écarts entre MaRisk et les lignes directrices

- Ajout des lacunes actuelles dans la mise en œuvre des sections pertinentes de MaRisk

- Description et priorisation des mesures requises

- Planifier et réaliser la mise en œuvre

Ce qui est important ici, c'est que la mise en œuvre réussie des directives conduit non seulement à une meilleure transparence, mais - si elle est mise en œuvre correctement - également à une plus grande stabilité et durabilité du portefeuille de prêts et donc de l'ensemble de l'institution.

Notre soutien

En tant que cabinet de conseil en gestion spécialisé dans le domaine de la gestion du risque de crédit, nous possédons une vaste expérience dans la mise en œuvre des exigences réglementaires relatives aux processus de crédit, aux décisions de crédit, à la gestion du risque de crédit et aux rapports de crédit.

Nous vous assistons dans l'interprétation des exigences réglementaires et les analyses des lacunes correspondantes ainsi que dans la planification et la mise en œuvre de projets pour mettre en œuvre les exigences qui en résultent.

Pour plus d'informations sur notre gamme de services, vous pouvez nous joindre à tout moment à info.de@gutmark.eu .